Tin ngân hàng ngày 1/8: Rút tiền trước hạn vẫn được hưởng lãi cao

Từ 1/8, rút tiền trước hạn vẫn được hưởng lãi cao

Từ 1.8, khách hàng rút toàn bộ tiền gửi trước hạn sẽ nhận được mức lãi suất bằng mức lãi suất tiền gửi không kỳ hạn thấp nhất theo đối tượng khách hàng hoặc theo loại đồng tiền đã gửi.

| |

|

Thông tư 04/2022/TT-NHNN có hiệu lực từ ngày 1/8 đã điều chỉnh nhiều quy định liên quan đến việc áp dụng lãi suất rút trước hạn tiền gửi tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài so với trước đây nhằm đảm bảo quyền lợi cho người gửi tiền.

Theo quy định mới, cách tính lãi khi rút trước hạn một phần khoản tiền gửi sẽ giúp người gửi tiền có lợi hơn.

Nếu rút tiền gửi trước hạn, khách hàng sẽ nhận được mức lãi suất như sau:

Rút trước hạn toàn bộ tiền gửi: Áp dụng lãi suất tối đa bằng mức lãi suất tiền gửi không kỳ hạn thấp nhất của tổ chức tín dụng theo đối tượng khách hàng và theo loại đồng tiền đã gửi.

Rút trước hạn một phần tiền gửi: Phần tiền gửi rút trước hạn sẽ áp dụng mức lãi suất tối đa bằng mức lãi suất tiền gửi không kỳ hạn thấp nhất của tổ chức tín dụng theo đối tượng khách hàng và theo loại đồng tiền đã gửi.

Phần tiền gửi còn lại: Áp dụng mức lãi suất đang áp dụng đối với khoản tiền gửi mà khách hàng rút trước hạn một phần.

Như vậy, nếu khách hàng rút trước hạn một phần tiền gửi có kỳ hạn thì chỉ phần rút trước hạn này chịu lãi suất không kỳ hạn thấp nhất, còn phần tiền gửi còn lại vẫn được ngân hàng giữ nguyên mức lãi suất đang áp dụng.

Trong khi đó, theo quy định hiện hành, khách hàng không được rút một phần tiền gửi mà phải rút toàn bộ sổ tiết kiệm. Một khi đã rút toàn bộ tiền gửi thì khách hàng sẽ chỉ được thanh toán mức lãi suất tối đa bằng mức lãi suất không kỳ hạn thấp nhất tại ngân hàng đó.

Rủi ro chuỗi “phái sinh” từ trái phiếu

Mới đây, TS. Đinh Thế Hiển, Chuyên gia tài chính cho biết, trong mối quan hệ liên thông của “bộ ba” Ngân hàng - Bất động sản- Chứng khoán, hoạt động phái sinh hóa đã diễn ra.

Đó là khi các nhà phát hành sử dụng cổ phiếu làm tài sản đảm bảo cho phát hành trái phiếu. Khoản tiền huy động được từ chứng khoán này sẽ dùng để tiếp tục mua cổ phiếu hoặc đất để vốn hóa thành cổ phiếu , rồi tiếp tục phát hành cổ phiếu hoặc trái phiếu tiếp theo; từ đây đã hình thành dạng phái sinh của phái sinh…

Việc các doanh nghiệp phát hành lấy tài sản là cổ phiếu để đảm bảo cho tài sản/ giấy tờ có giá khác là trái phiếu diễn ra khá lớn ở nhóm BĐS. Tại cuối 2021, số trái phiếu không có tài sản đảm bảo hoặc đảm bảo (một phần/toàn bộ) bằng cổ phiếu là 172,5 nghìn tỷ đồng, chiếm 54,2% lượng phát hành 2021. Tuy nhiên theo SSI, con số thực tế có thể lớn hơn vì có tới 33 nghìn tỷ đồng (10%) trái phiếu BĐS phát hành không có thông tin về tài sản đảm bảo.

Có thể thấy, việc thiếu minh bạch thông tin có thể dẫn đến khối “phái sinh của phái sinh” từ hoạt động phát hành trái phiếu sẽ là “bom” nổ chậm với chính doanh nghiệp và thị trường.

Một chuyên gia cho biết cuối tháng 4 vừa qua, Bộ Tài chính đã yêu cầu rà soát doanh nghiệp phát hành trái phiếu riêng lẻ có dư nợ lớn, trả lãi suất cao, thua lỗ và cung cấp dịch vụ TPDN tại các công ty chứng khoán. Yêu cầu này lại vừa được đặt ra tiếp tục vào 20/7 vừa qua, cho thấy việc cần nắm bắt đầy đủ toàn cảnh hoạt động và bản chất phát hành trái phiếu của doanh nghiệp trong giai đoạn thị trường bùng nổ vừa qua. Và điều này sẽ còn khiến thị trường “dè dặt” trong một thời gian nhất định nữa.

“Đây là yêu cầu cần thiết để xử lý dứt điểm các rủi ro của quá khứ cũng như thúc đẩy doanh nghiệp phải tự rà soát, quản trị nguồn vốn và nợ của mình, trước khi thị trường bước vào giai đoạn mới”.

Chỉ 3,7% HTX nông nghiệp tiếp cận được vốn ngân hàng

Do khó tiếp cận vốn ngân hàng, nhiều Hợp tác xã (HTX) đang dựa vào tín dụng nội bộ để hoạt động. Theo đánh giá của các HTX, tín dụng nội bộ rất phù hợp và cần được quan tâm hơn trong thời gian tới

Những năm qua, vai trò của doanh nghiệp vừa và nhỏ, HTX đã từng bước được khẳng định; tuy nhiên khu vực kinh tế này vẫn chưa phát huy được hết tiềm năng. Nguyên nhân chính là do thiếu nguồn lực và khả năng tiếp cận nguồn vốn còn hạn chế.

Tại Diễn đàn “Khai thông tín dụng vi mô phục vụ chuỗi liên kết sản xuất, chế biến, tiêu thụ nông sản cho các doanh nghiệp vừa và nhỏ và HTX” ngày 28/7, đại diện Cục Kinh tế hợp tác và Phát triển Nông thôn cho biết, đến tháng 6/2020, cả nước có 18.795 HTX nông nghiệp, chiếm 70% tổng số HTX trên cả nước.

Các HTX nông nghiệp thu hút 3,2 triệu thành viên, vốn bình quân của mỗi HTX khoảng 1,5 tỷ đồng. Tổng dư nợ đến năm 2021 của HTX nông nghiệp đạt 6.000 tỷ đồng và chỉ khoảng 7.000 HTX được hỗ trợ quỹ tín dụng; 3,7% được tiếp cận tín dụng hàng năm. Mỗi năm chỉ khoảng 45 HTX nông nghiệp được ưu đãi tín dụng từ quỹ phát triển.

Hạn chế này là do thiếu quy định về số vốn bắt buộc phải đóng góp đối với các thành viên của HTX, có nhiều thành viên có tiềm lực kinh tế lại bị hạn chế góp vốn không quá 20% theo Luật HTX năm 2012. Tiếp cận chính sách tín dụng thương mại khó khăn do HTX không có tài sản thế chấp, hồ sơ dự án không khả thi, sổ sách tài chính chưa rõ ràng, hiệu quả hoạt động hạn chế…

Với nhóm doanh nghiệp vừa và nhỏ, Phó Cục trưởng Cục phát triển Doanh nghiệp (Bộ Kế hoạch và Đầu tư) Bùi Thu Thủy cho biết, trong số các doanh nghiệp tiếp cận các nguồn tài chính chỉ có 25% tiếp cận được nguồn tài chính chính thống. Nguyên nhân là do doanh nghiệp chưa minh bạch được tài chính và chưa có các phương án kinh doanh khả thi nên chưa xây dựng được lòng tin.

OCB dự kiến áp dụng Basel III vào cuối năm

Ngân hàng TMCP Phương Đông (OCB) là một trong số những ngân hàng triển khai trước hạn việc áp dụng tiêu chuẩn Basel II về an toàn vốn. Việc tuân thủ đầy đủ ba trụ cột Basel II giúp nhà băng này xác định, đo lường, đánh giá các rủi ro trọng yếu một cách hiệu quả, từ đó xây dựng nền tảng cơ sở dữ liệu và quy trình phù hợp với chiến lược phát triển của ngân hàng. Hiện, OCB tập trung triển khai những tiêu chuẩn quốc tế cao hơn như Basel III, dự kiến hoàn thành vào cuối năm nay.

|

| OCB dự kiến áp dụng Basel III vào cuối năm/https://kinhtexaydung.petrotimes.vn/ |

Trong năm 2022, OCB dự kiến sẽ tăng vốn điều lệ thêm hơn 4.186 tỷ đồng lên 17.885 tỷ đồng nhằm nâng cao năng lực tài chính, tăng trưởng quy mô và năng lực cạnh tranh.

Cùng với việc tập trung vào các sản phẩm cốt lõi, ngân hàng cũng triển khai đồng bộ nhiều giải pháp để tăng cường công tác kiểm soát chất lượng tín dụng, thu hồi xử lý nợ xấu.

Bên cạnh đó, các khách hàng được cơ cấu lại của ngân hàng ghi nhận sự phục hồi tốt sau đại dịch. Số dư nợ gốc đã cơ cấu giảm hơn 30% trong 6 tháng đầu năm chỉ còn hơn 2.000 tỷ đồng, làm giảm áp lực lên trích lập dự phòng của ngân hàng.

Thời gian qua, OCB cũng giới thiệu nhiều sản phẩm công nghệ số. Đơn cử, ngân hàng phối hợp với đối tác bất động sản cho ra mắt nền tảng tìm và vay mua nhà trực tuyến Unlock Dream Home với nhiều tiện ích, ưu đãi. Đến nay, có gần 200.000 lượt truy cập vào website Unlock Dream Home, hơn 5.000 người đăng ký được tư vấn và hơn 26.000 bất động sản đa dạng ở nhiều tỉnh thành cùng hàng trăm khách hàng đã được tiếp cận khoản vay và chọn được ngôi nhà như ý.

Ngoài ra, sản phẩm ngân hàng số OCB OMNI mở rộng nhiều tính năng như chuyển khoản theo lô dành cho khách hàng cá nhân, thanh toán qua Facepay, cài đặt hạn mức giao dịch theo nhu cầu lên tới 5 tỷ đồng/ngày, có thể lên đến 20 tỷ đồng một ngày với tài khoản thụ hưởng tin cậy, mở thẻ tín dụng IGEN hoàn toàn online...

Bên cạnh đó, khách hàng còn có thể trải nghiệm giải trí nhận quà với đa dạng các hình thức game tương tác như quay số online cho khách hàng gửi eSaving hay "Đảo vàng OMNI" cho khách hàng có duy trì tiền gửi CASA, "Cắt bánh sinh nhật"...

Ngoài ra, giải pháp thanh toán số OCB ProPay từ cơ bản đến chuyên biệt cũng là điểm nhấn trong hoạt động ngân hàng thời gian qua. OCB ProPay đáp ứng theo nhu cầu của từng đơn vị, giúp các công ty tự động hóa việc quản lý khoản thu - chi trong doanh nghiệp, giảm thiểu sai sót và có thể tận dụng thời gian xử lý sai sót để tối ưu các hoạt động khác. Tính đến 30/6, tỷ lệ khách hàng sử dụng sản phẩm này tăng gần 140% so với thời điểm cuối năm 2021.

Nguồn: Tin ngân hàng ngày 1/8: Rút tiền trước hạn vẫn được hưởng lãi cao

Huy Tùng

kinhtexaydung.petrotimes.vn

- Quý đầu tiên năm 2024, PGBank kinh doanh ra sao?

- Hỗ trợ lãi suất 2%: Kỳ vọng rất lớn, kết quả rất thấp

- Ngân hàng Nhà nước nói gì về số tiền khổng lồ cho SCB vay?

- Tiền nhàn rỗi nhấp nhổm tìm cơ hội

- Sếp ngân hàng lớn nhất Mỹ cảnh báo lãi suất cao kéo dài

- Khách VIP ngân hàng bị mất nửa tỷ, sao kê mất tiền bất thường đến khó tin

- VietABank: Lợi nhuận năm 2023 giảm mạnh sau kiểm toán, lãi dự thu bất ngờ tăng thêm nghìn tỷ

- TPBank đặt mục tiêu lợi nhuận năm 2024 đạt 7.500 tỷ đồng

- Hàng chục tỷ trong tài khoản bốc hơi: MSB có trách nhiệm trả tiền cho khách?

- Mở tài khoản ngân hàng, không dùng vẫn bị tính phí

- Tạm ứng và thanh toán tạm ứng qua Kho bạc nhà nước như thế nào?

-

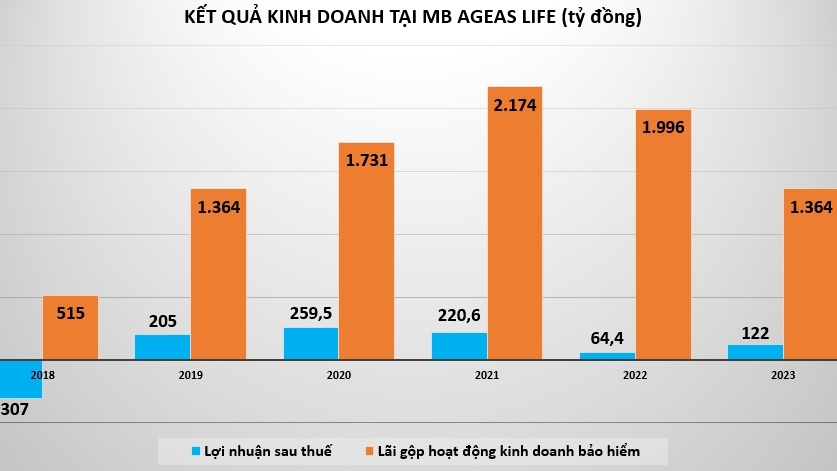

MB Ageas Life: Doanh thu bảo hiểm giảm nhưng vẫn lãi đậm nhờ hoạt động tài chính

-

Một ngày ăn ngon chơi đã khắp Ninh Bình dịp nghỉ lễ 30.4

-

Bến Tre: Nhiều giải pháp giúp bưởi da xanh Mỹ Thạnh An vượt qua hạn mặn

-

Hỗ trợ lãi suất 2%: Kỳ vọng rất lớn, kết quả rất thấp

-

Bến Tre: Phát triển thương mại số sản phẩm OCOP tỉnh trên Kênh Truyền hình khởi nghiệp Quốc gia

-

Phân bón Cà Mau đưa bà con nông dân “Tham quan nhà máy - Gặt hái mùa vàng”

-

Bao lâu rồi bạn chưa nghỉ phép và tại sao phải "ngại"?

-

U23 Indonesia hạ Úc và "canh bạc triệu đô" của bóng đá Việt Nam

-

Cà phê trứng - đặc sản huyền thoại khách VIP nào tới Hà Nội cũng thử