Tin ngân hàng nổi bật trong tuần qua: Nợ xấu nhiều ngân hàng tăng mạnh

Nợ xấu nhiều ngân hàng tăng mạnh

Vừa qua, nhiều ngân hàng đã công bố báo cáo tài chính cho thấy nợ xấu tăng vọt, trong khi lợi nhuận lại giảm sâu.

|

| Tổng nợ xấu của NCB tăng gấp 5,3 lần đầu năm, lên 6.648 tỷ đồng/Ảnh minh họa/https://kinhtexaydung.petrotimes.vn/ |

Điển hình như, Ngân hàng TMCP Quốc dân (NCB, mã NVB) vừa công bố báo cáo tài chính quý III/2022 với kết quả kém khả quan. Theo đó, dù đã giảm dự phòng rủi ro đến 64% nhưng hoạt động kinh doanh của NCB vẫn ghi nhận lỗ thuần hơn 151 tỷ đồng, khiến nhà băng này lỗ trước thuế gần 199 tỷ đồng.

Lũy kế 9 tháng đầu năm, NCB lỗ trước thuế gần 180 tỷ đồng, trong khi cùng kỳ có lãi hơn 164 tỷ đồng. Trong số ngân hàng niêm yết đã công bố báo cáo tài chính đến thời điểm này, NCB là ngân hàng đầu tiên trong hệ thống báo lỗ.

Tổng nợ xấu của NCB tăng gấp 5,3 lần đầu năm, lên 6.648 tỷ đồng. Tất cả các nhóm nợ xấu đều tăng mạnh, tỷ lệ nợ xấu của NCB tăng vọt lên trên mức 14,7% vào cuối quý III, tương đương cứ 100 đồng thì có 14,7 đồng nợ xấu.

Theo báo cáo tài chính của Ngân hàng TMCP Việt Nam Thương Tín (VietBank, mã VBB) cũng cho thấy nợ xấu trên dư nợ vay cuối quý III tăng cao. Cụ thể, tổng nợ xấu tính đến ngày 30/9 tại VBB tăng 35% so với đầu năm, chiếm 2.486 tỷ đồng trong tổng dư nợ. Trong đó, nợ có khả năng mất vốn tăng gấp đôi ghi nhận 1.841 tỷ đồng, đẩy tỷ lệ nợ xấu trên dư nợ vay tăng từ 3,65% đầu năm lên 4,33%.

Ngân hàng TMCP An Bình (ABBank, mã ABB) cũng đã công bố báo cáo tài chính hợp nhất với lãi ròng sau thuế chỉ đạt 69 tỷ đồng, giảm 79% so với cùng kỳ năm trước.

Tính đến cuối quý 3, ABBank ghi nhận gần 1.896 tỷ đồng nợ xấu, tăng 17% so với đầu năm. Trong đó, nợ có khả năng mất vốn hơn 1.207 tỷ đồng, tăng 40%). Do dư nợ cho vay khách hàng và tổng nợ xấu có tốc độ tăng trưởng ngang nhau nên tỷ lệ nợ xấu của ngân hàng xấp xỉ mức đầu năm là 2,35%.

Tính đến cuối quý 3, Ngân hàng TMCP Sài Gòn Công Thương (Saigonbank, mã SGB) nợ xấu tăng đến 20% so với đầu năm lên mức hơn 391 tỷ đồng. Trong đó, có sự dịch chuyển từ nợ dưới tiêu chuẩn sang nợ nghi ngờ và nợ có khả năng mất vốn. Tỷ lệ nợ xấu trên dư nợ vay tăng từ mức 1,97% đầu năm lên 2,13%.

NCB áp dụng lãi suất huy động niêm yết lên tới 10,5%/năm

Cuộc đua lãi suất huy động vẫn chưa có dấu hiệu hạ nhiệt khi các ngân hàng liên tục cập nhật biểu lãi suất mới trong những ngày gần đây. Trong đó, đa số các ngân hàng đều đã đẩy lãi suất huy động cao nhất lên trên 8%. Đặc biệt, Ngân hàng Quốc dân (NCB) niêm yết lãi suất lên tới 10,5%/năm.

Cụ thể, theo biểu lãi suất có hiệu lực từ ngày 27/10 dành cho khách hàng cá nhân, NCB áp dụng mức lãi suất 10,5%/năm cho các khách hàng gửi từ 500 tỷ trở lên. Tuy nhiên, NCB cho biết trước khi gửi tiền, khách hàng cần liên hệ trước và có sự đồng ý của ngân hàng.

Còn đối với các khoản tiền gửi thông thường, nhà băng này áp dụng mức lãi suất cao nhất lên tới 8,95%/năm cho các kỳ hạn 24, 30, 36 và 60 tháng tại sản phẩm Tiết kiệm An Phú theo hình thức gửi tiền online; kỳ hạn 15 tháng và 18 tháng được hưởng lãi suất 8,85%/năm; kỳ hạn 12 tháng và 13 tháng hưởng lãi suất 8,75%.

Cũng tại hình thức gửi tiền online, NCB huy động lãi suất cao nhất là 8,4%/năm dành cho sản phẩm Tiết kiệm truyền thống và 8,6% cho sản phẩm Tiết kiệm tích lũy.

Ngoài ra, với các khách hàng lần đầu tiên gửi tiết kiệm tại NCB, ngân hàng này sẽ cộng thêm 0,2% lãi suất so với biểu lãi suất online khi gửi trên NCB iziMobile.

Với hình thức tiết kiệm tại quầy, NCB huy lãi suất tiền gửi cao nhất là 8,65% cho các kỳ hạn từ 24 tháng trở lên tại sản phẩm Tiết kiệm rút gốc linh hoạt.

NCB cũng lưu ý rằng, tùy theo thỏa thuận giữa ngân hàng và khách hàng, NCB có thể áp dụng mức lãi suất thấp hơn hoặc cao hơn so với biểu lãi suất nêu trên theo phân quyền của NCB trong từng thời kỳ.

Trước khi xuất hiện mức lãi suất 10,5% tại NCB, nhiều ngân hàng đã niêm yết lãi suất huy động cao nhất lên mấp mé, thậm chí vượt 9%/năm.

VietinBank báo lãi gần 15.800 tỷ đồng trong 9 tháng

Ngân hàng TMCP Công Thương Việt Nam (VietinBank) vừa công bố báo cáo tài chính quý III với lợi nhuận trước thuế 9 tháng đầu năm đạt 15.765 tỷ đồng, tăng 13,3% so với cùng kỳ năm trước. Riêng quý III, ngân hàng lãi 4.156 tỷ, tăng 35,8%.

|

| VietinBank báo lãi gần 15.800 tỷ đồng trong 9 tháng/Ảnh minh họa/https://kinhtexaydung.petrotimes.vn/ |

Trong 9 tháng đầu năm, thu nhập lãi thuần vẫn là nguồn thu chính mang về cho VietinBank 35.082 tỷ đồng, tăng 11,8% so với cùng kỳ 2021. Riêng quý III, thu nhập lãi thuần tăng gần 31% lên 12.924 tỷ đồng.

Theo VietinBank, thu nhập lãi thuần tăng trong quý vừa qua nhờ nỗ lực của ngân hàng trong việc tối ưu hạn mức tăng trưởng tín dụng và nỗ lực tái cấu trúc nâng cao hiệu quả danh mục tín dụng. Ngân hàng này cũng thừa nhận chi phí lãi tăng do tập trung vào công tác huy động nhằm tuân thủ tỷ lệ an toàn thanh khoản tốt hơn (theo Thông tư 22/2019 kể từ ngày 31/12/2021) trong bối cảnh chi phí huy động vốn trong nước và quốc tế có xu hướng tăng cao.

Thu nhập dịch vụ tăng 13,4%, tạo ra 4.304 tỷ đồng trong 9 tháng. Trong khi mảng kinh doanh ngoại hối tăng trưởng mạnh hơn 80%, giúp VietinBank ghi nhận khoản lãi thuần 2.440 tỷ đồng.

Đáng chú ý, hoạt động kinh doanh khác mang về khoản lãi thuần 5.227 tỷ đồng, gần 2,7 lần cùng kỳ năm trước. Trong đó, riêng quý III, các hoạt động này tạo 2.238 tỷ đồng, gấp 6,1 lần quý III/2021. VietinBank cho biết, lãi thuần mảng này tăng đột biến do thực hiện đồng bộ các biện pháp đẩy nhanh tiến độ xử lý và thu hồi nợ xử lý rủi ro.

Ở chiều ngược lại, hai mảng liên quan đến chứng khoán là chứng khoán kinh doanh và chứng khoán đầu tư đều đi lùi khi lỗ lần lượt lỗ 80 tỷ và hơn 106 tỷ sau 9 tháng. Trong khi cùng kỳ năm trước lãi 255 tỷ và 144 tỷ đồng. Riêng quý III, VietinBank lỗ 136 tỷ trong mảng chứng khoán kinh doanh và 105 tỷ trong mảng chứng khoán đầu tư.

Theo thuyết minh, các khoản lỗ chủ yếu đến từ chi phí mua bán chứng khoán và chi phí dự phòng giảm giá chứng khoán.

Tính chung các mảng kinh doanh, tổng thu nhập hoạt động của VietinBank trong 9 tháng đầu năm đạt 47.335 tỷ, tăng 20,6%. Riêng quý III, tổng thu nhập hoạt động đạt 17.324 tỷ, tăng 41,4%. Sau khi trừ chi phí hoạt động, ngân hàng lãi thuần 12.477 tỷ đồng trong quý III (tăng 44,9%) và 34.395 tỷ trong 9 tháng (tăng 23,2%).

Tính đến 30/9/2022, tổng tài sản VietinBank đạt hơn 1,75 triệu tỷ đồng, tăng 14,3% so với cuối năm trước. Trong đó, dư nợ cho vay khách hàng tăng 10,1% lên hơn 1,245 triệu tỷ. Tỷ lệ nợ xấu trên dư nợ cho vay tăng từ 1,26% tại thời điểm cuối năm trước lên 1,42%. Tỷ lệ bao phủ nợ xấu tăng từ 180% lên 222%.

Đề xuất bổ sung quy định về biện pháp can thiệp sớm với ngân hàng yếu kém

Vừa qua, Ngân hàng Nhà nước (NHNN) có báo cáo rà soát, nghiên cứu Luật Các tổ chức tín dụng (TCTD) năm 2010 và Luật sửa đổi, bổ sung một số điều của Luật các tổ chức tín dụng năm 2017 và định hướng những nội dung chỉnh sửa Luật các Tổ chức tín dụng.

Nhà điều hành cho biết, Luật các TCTD sửa đổi năm 2017 đã bổ sung Điều 130a quy định về việc áp dụng can thiệp sớm đối với TCTD, chi nhánh ngân hàng nước ngoài trong một số trường hợp nhưng chưa được đặt vào kiểm soát đặc biệt.

Theo đó, trong trường hợp này, kể từ ngày nhận được văn bản áp dụng can thiệp sớm của NHNN, TCTD, chi nhánh ngân hàng nước ngoài phải báo cáo NHNN thực trạng, nguyên nhân, phương án khắc phục tình trạng và tổ chức triển khai thực hiện phương án khắc phục tối đa là 1 năm, trong đó bao gồm một hoặc một số biện pháp như: a) Thu hẹp nội dung, phạm vi hoạt động, hạn chế các giao dịch lớn; b) Tăng vốn điều lệ, vốn được cấp; tăng cường nắm giữ tài sản có tính thanh khoản cao; bán, chuyển nhượng tài sản và thực hiện các giải pháp khác để đáp ứng yêu cầu bảo đảm an toàn trong hoạt động ngân hàng; c) Hạn chế chi trả cổ tức, phân phối lợi nhuận; d) Cắt giảm chi phí hoạt động, chi phí quản lý; hạn chế trả thù lao, lương, thưởng đối với người quản lý, người điều hành; đ) Tăng cường quản trị rủi ro; tổ chức lại bộ máy quản lý, cắt giảm nhân sự và các biện pháp khác theo quy định.

Trường hợp TCTD được đặt vào tình trạng kiểm soát đặc biệt, Luật các TCTD đã quy định về từng khâu, bước để thực hiện, bao gồm việc đánh giá thực trạng và quyết định chủ trương cơ cấu lại tổ chức tín dụng được kiểm soát đặc biệt, xây dựng và phê duyệt phương án phục hồi; phương án sáp nhập, hợp nhất, chuyển nhượng toàn bộ cổ phần, phần vốn góp; phương án giải thể; phương án chuyển giao bắt buộc; phương án phá sản…

NHNN cho rằng, việc áp dụng quy chế giám sát tăng cường đối với các trường hợp này hiện nay chỉ là đặc thù, riêng lẻ, cần được quy định cụ thể hơn trong Luật các TCTD để áp dụng chung cho tất cả các trường hợp phát sinh ảnh hưởng đến hoạt động của hệ thống ngân hàng, an toàn, an ninh tiền tệ.

Theo đó, để thực hiện được cơ chế can thiệp sớm, Nhà điều hành cho rằng phải xem xét bổ sung biện pháp hỗ trợ TCTD khắc phục các tồn tại, yếu kém dẫn đến việc áp dụng can thiệp sớm.

9 tháng đầu năm, lợi nhuận Nam A Bank đạt gần 1.855 tỷ đồng, tăng 30%

Ngân hàng TMCP Nam Á (Nam A Bank) vừa công bố báo cáo tài chính hợp nhất quý 3/2022 và ngân hàng ghi nhận được gần 684 tỷ đồng lãi trước thuế, tăng 96% so với cùng kỳ, nhờ tất cả mảng kinh doanh đều tăng trưởng.

|

| 9 tháng đầu năm, lợi nhuận Nam A Bank đạt gần 1.855 tỷ đồng, tăng 30%/Ảnh minh họa/https://kinhtexaydung.petrotimes.vn/ |

Trong quý 3, hoạt động chính của Nam A Bank tăng 54% so với cùng kỳ, thu về gần 1.371 tỷ đồng thu nhập lãi thuần. Các nguồn thu ngoài lãi cũng tăng trưởng mạnh như lãi từ dịch vụ tăng 27% so cùng kỳ; lãi từ mua bán chứng khoán đầu tư gấp 22 lần, lãi từ hoạt động khác gấp 3,6 lần so cùng kỳ.

Quý 3/2022, Nam A Bank trích gần 187 tỷ đồng để dự phòng rủi ro tín dụng, tăng 62%, tuy nhiên nhà băng này vẫn thu được gần 684 tỷ đồng lãi trước thuế, tăng 96%.

Lũy kế 9 tháng đầu năm 2022, với các mảng kinh doanh đều tích cực đem về cho Nam A Bank gần 1.855 tỷ đồng lãi trước thuế, tăng 30% so với cùng kỳ, dù Ngân hàng tăng trích lập dự phòng tăng 49%.

Như vậy, so với kế hoạch 2.250 tỷ đồng lợi nhuận trước thuế được đặt ra cho cả năm, Ngân hàng đã thực hiện được 82% mục tiêu sau 9 tháng.

Đến cuối quý 3/2022, tổng tài sản Nam A Bank tăng 14% so với đầu năm 2022, lên mức 173.970 tỷ đồng. Trong đó, tiền gửi tại NHNN giảm 21%, tiền gửi tại các TCTD khác tăng 32% , cho vay khách hàng tăng 11% so đầu năm nay.

Về nguồn vốn, tiền gửi khách hàng chỉ tăng 3% so với đầu năm, lên mức 118.819 tỷ đồng. Tiền gửi của các TCTD khác tăng 77% lên mức 23.199 tỷ đồng. Kết quả, tỷ lệ nợ xấu trên dư nợ vay từ 1,57% đầu năm tăng lên 2,03%.

Nguồn: Tin ngân hàng nổi bật trong tuần qua: Nợ xấu nhiều ngân hàng tăng mạnh

Huy Tùng (t/h)

https://kinhtexaydung.petrotimes.vn/

- Tin ngân hàng nổi bật

- Nợ xấu nhiều ngân hàng tăng mạnh

- Vietinbank

- Ngân hàng TMCP Quốc Dân

- Ngân hàng TMCP An Bình (ABBANK)

- mã ABB)

- Ngân hàng TMCP Công thương Việt Nam

- Ngân hàng TMCP Nam Á

- Nam A Bank

- https://kenhhot.vn/

- https://kinhtexaydung.petrotimes.vn/

- https://kinhtemoitruong.vn/

- https://ieem.vn

- https://dulich.petrotimes.vn/

- https://petrotimes.vn/

-

VietinBank tiếp tục đấu giá khoản nợ của Marina Hotel

-

Tin ngân hàng ngày 18/7: VietinBank rao bán khoản nợ xấu gần 250 tỷ của Vinaxuki

-

Tin ngân hàng tuần qua: 6 tháng đầu năm, dư nợ tín dụng tăng 4,73%

-

Tin ngân hàng ngày 8/7: LPBank chuyển hồ sơ vụ việc tại chi nhánh Bảo Lộc sang cơ quan công an

-

Tin ngân hàng ngày 4/7: PGBank thay đổi loạt nhân sự cấp cao

-

Tin ngân hàng tuần qua: Tiếp tục yêu cầu triển khai các giải pháp để giảm mặt bằng lãi suất

- Giá xăng giảm xuống dưới 25.000 đồng/lít

- TP. Hồ Chí Minh: Phát hiện thêm nhiều điểm kinh doanh vàng vi phạm

- Xuất khẩu hàng hóa dự báo sẽ bứt phá trong quý II và cả năm 2024

- Quý đầu tiên năm 2024, PGBank kinh doanh ra sao?

- Hỗ trợ lãi suất 2%: Kỳ vọng rất lớn, kết quả rất thấp

- Thương hiệu quốc gia: Bệ đỡ cho hàng Việt vươn ra thế giới

- Điểm cân bằng từ hạ tầng có thể giúp tạo cung nhà ở vừa túi tiền

- Dự báo thời tiết Hà Nội ngày mai 22/4/2024: Hà Nội chiều tối mưa dông

- Ngân hàng Nhà nước nói gì về số tiền khổng lồ cho SCB vay?

- Dự báo Bất động sản sẽ khởi sắc trong năm 2024

- Hải Dương: Loạt sai phạm tại Dự án đầu tư xây dựng Khu dân cư mới xã Bình Dân

-

Một ngày ăn ngon chơi đã khắp Ninh Bình dịp nghỉ lễ 30.4

-

Bến Tre: Nhiều giải pháp giúp bưởi da xanh Mỹ Thạnh An vượt qua hạn mặn

-

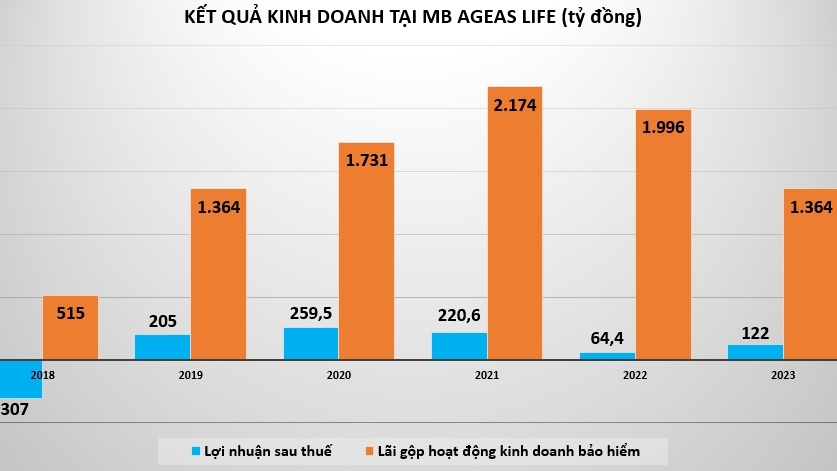

MB Ageas Life: Doanh thu bảo hiểm giảm nhưng vẫn lãi đậm nhờ hoạt động tài chính

-

Hỗ trợ lãi suất 2%: Kỳ vọng rất lớn, kết quả rất thấp

-

Xuất khẩu hàng hóa dự báo sẽ bứt phá trong quý II và cả năm 2024

-

Bao lâu rồi bạn chưa nghỉ phép và tại sao phải "ngại"?

-

U23 Indonesia hạ Úc và "canh bạc triệu đô" của bóng đá Việt Nam

-

Dự báo thời tiết ngày 19/4/2024: Hà Nội nắng nóng diện rộng, trên 36 độ C

-

Dự báo thời tiết ngày 20/4/2024: Hà Nội đêm mưa, ngày nắng nóng dịp cuối tuần