Tin nhanh chứng khoán ngày 23/3: Thị trường điều chỉnh nhẹ, VN Index vẫn trụ vững trên mốc 1.500 điểm

Diễn biến phiên giao dịch:

Phiên giao dịch ngày 23/3 mở cửa trong trạng thái rung lắc nhẹ, tuy nhiên gần như ngay lập tức đà tăng được xác lập trở lại. Theo đó, VN Index tiếp tục tăng mạnh và dễ dàng vượt mốc 1.510 điểm.

|

| Thị trường điều chỉnh nhẹ, VN Index vẫn trụ vững trên mốc 1.500 điểm |

Nhóm bán lẻ và bảo hiểm tăng khá mạnh. Ở nhóm bán lẻ, nếu như các mã lớn như MWG, FRT, MSN… tăng khá tốt thì nhóm vừa và nhỏ còn ấn tượng hơn khi DGW, CMV, PET, COM, CTC… cùng tăng trần. Còn ở nhóm bảo hiểm, BIC, MIG, PGI, PVI, VNR… cũng tăng điểm tốt. Ngoài ra, nhóm chứng khoán, ngân hàng, thép, phân bón... cũng tăng điểm giúp củng cố đà tăng của thị trường.

Trong khi đó, nhóm bất động sản, xây dựng có sự trái ngược dù giao dịch vẫn khá sôi động. Phía tăng điểm chứng kiến QCG, HQC, NVT vẫn tăng trần, hay CTD, DIG, NLG, LDG, FLC, KBC, DXG… tăng điểm. Còn phía giảm điểm chứng kiến VIC, VHM, HUT, NBB, CII, LCG, DPG… bị lực bán lấn át và rơi vào sắc đỏ. Cùng với đó, nhóm cổ phiếu dầu khí cũng chịu áp lực bán ra với PVD, PVC, GAS, PVB, PCG, OIL, BSR… giảm điểm.

Tạm dừng phiên sáng, VN Index tăng 9,5 điểm (0,63%) lên 1.513,28 điểm với 265 mã tăng và 153 mã giảm. HNX Index tăng 1,66 điểm (0,36%) lên 463,01 điểm với 108 mã tăng và 107 mã giảm. UPCoM Index giảm 0,43 điểm (-0,37%) xuống 116,37 điểm. Thanh khoản toàn thị trường giảm nhẹ so với phiên hôm qua với giá trị giao dịch 3 sàn đạt khoảng 18 nghìn tỷ đồng, riêng HOSE đạt hơn 14,8 nghìn tỷ đồng.

Phiên giao dịch chiều diễn biến kém tích cực khi lực bán bất ngờ bung ra, nhất là ở rổ VN30, kéo VN Index đi xuống nhanh chóng. Theo đó, kết thúc phiên giao dịch rổ VN30 có tới 22 mã giảm và mất gần 8 điểm. Tuy nhiên, VN Index không bị giảm sâu và vẫn đứng vững trên mốc 1.500 điểm. Như vậy, thị trường đã có sự điều chỉnh nhẹ sau 6 phiên tăng liên tiếp.

Về các nhóm ngành, bán lẻ, bảo hiểm vẫn đứng vững trước sự điều chỉnh của thị trường. Cụ thể, CMX, DGW, PET, CMV, THS, KTC… vẫn giữ được sắc tím, MIC, PVI, PGI, BIC, AIC… vẫn tăng điểm. Dù vậy, một số mã lớn đã bị giảm điểm như MSN, MWG, PTI.

Trong khi đó, ngân hàng có chút kém sắc với 16 mã giảm và 8 mã tăng. Chứng khoán cũng lình xình khi có 18 mã giảm và 14 mã tăng. Còn nhóm thép cũng quay đầu khi cả 3 mã lớn là HPG, HSG, NKG cùng giảm điểm. Tại nhóm bất động sản, xây dựng, trong khi QCG, HQC tiếp tục tăng trần thì HUT giảm sàn. Ngoài ra, FCN, L14, CII, NBB, VIC, VHM, VCG, IDJ… cũng chìm trong sắc đỏ.

Về độ rộng, lực bán mạnh đã khiến số mã giảm lấn át số mã tăng. Trên cả 3 sàn, số mã giảm điểm là 551 còn số mã tăng là 496. Khi thị trường giảm điểm đã kích thích lực mua, theo đó thanh khoản vẫn ở mức tích cực. Giá trị giải ngân hôm nay đạt gần 33,8 nghìn tỷ đồng.

Trong khi thị trường có sự điều chỉnh thì khối ngoại lại tích cực mua vào. Theo đó, các nhà đầu tư nước ngoài mua ròng trên cả 3 sàn với giá trị khoảng 1.030 tỷ đồng. Lực mua tập trung vào DGC (310 tỷ), MSN (152 tỷ), GEX (113 tỷ), FUEVFVND (104 tỷ), STB (87 tỷ)… Chiều bán ròng tập trung vào VNM (89 tỷ), DCM (71 tỷ), VCI (59 tỷ), NVL (54 tỷ)…

Trên HOSE, các mã GVR, DGC, SAB, DIG, DPM, VGC, POW, EIB… là mỏ neo giúp cho VN Index không bị giảm sâu. Ở chiều ngược lại, GAS, VHM, VIC, MSN, VNM, MBB, TCB, PLX… là những mã làm mất đi điểm số nhiều nhất.

Sàn Hà Nội, NVB, PVI, SHS, IDC, IPA, VNR, THD, EVS… mang về nhiều điểm số nhất cho HNX Index. Trong khi đó, HUT, PVS, L14, OCH, SCG, L18, PVC, PTI… làm mất đi nhiều điểm số nhất.

Kết thúc phiên giao dịch ngày 23/3, VN Index giảm 1,44 điểm (-0,1%) xuống 1.502,34 điểm với 192 mã tăng và 260 mã giảm, khối lượng giao dịch đạt 861,1 triệu đơn vị, giá trị hơn 28 nghìn tỷ đồng. HNX Index tăng 0,75 điểm (0,16%) lên 462,1 điểm với 114 mã tăng và 129 mã giảm, khối lượng giao dịch đạt 132,7 triệu đơn vị, giá trị gần 4,2 nghìn tỷ đồng. UPCoM Index giảm 0,22 điểm (-0,19%) xuống 116,58 điểm với 190 mã tăng và 162 mã giảm, khối lượng giao dịch đạt 67,1 triệu đơn vị, giá trị gần 1,6 nghìn tỷ đồng.

Nhận định thị trường ngày 24/3 :

Thị trường đã có phiên điều chỉnh nhẹ sau chuỗi 6 phiên tăng điểm liên tiếp. Đây là điều đã được các nhà đầu tư trù liệu trước khi áp lực bán ra tăng mạnh quanh vùng 1.505 – 1.510 điểm. Tuy nhiên VN Index vẫn giữ trụ được trên mốc 1.500 điểm cùng với thanh khoản tiếp tục duy trì ở mức khá cao cho thấy tâm lý các nhà đầu tư vẫn lạc quan về đà phục hồi của thị trường. Về mặt kỹ thuật, thị trường rất cần 1 – 2 phiên điều chỉnh như một nhịp nghỉ để các mã đã tăng nóng có thêm sự tích lũy trước khi tiếp tục bứt phá.

Phiên giao dịch ngày 24/3 được nhận định sẽ tiếp tục có nhiều rung lắc do áp lực bán mạnh vẫn đang hiện hữu. Tuy nhiên nếu dòng tiền mạnh tiếp tục hỗ trợ thị trường thì kịch bản đẹp nhất là thị trường sẽ điều chỉnh trong phiên sáng và sắc xanh sẽ trở lại trong phiên chiều. Các nhà đầu tư có thể tận dụng các nhịp điều chỉnh để gia tăng tỷ trọng cổ phiếu, lưu ý lựa chọn các mã cổ phiếu có sẵn trong tài khoản để kịp trading trước thời điểm T3.

Văn Hưng

kinhtexaydung.petrotimes.vn

- HNX công bố 69 mã chứng khoán bị cắt margin trong quý II/2024

- Chứng khoán Mỹ “đỏ lửa” trước báo cáo việc làm, giá dầu bứt phá qua 90 USD/thùng

- VNDirect miễn phí giao dịch chứng khoán sau sự cố

- Nhà đầu tư xả đột biến cổ phiếu VND, thị trường vẫn phục hồi tích cực

- Nhìn lại chặng đường 40 năm tái cơ cấu hệ thống tài chính và tầm nhìn đến năm 2045

- Cổ phiếu VNDirect giảm 1,44% trong ngày hệ thống giao dịch bị tấn công

-

Bến Tre: Nhiều giải pháp giúp bưởi da xanh Mỹ Thạnh An vượt qua hạn mặn

-

Một ngày ăn ngon chơi đã khắp Ninh Bình dịp nghỉ lễ 30.4

-

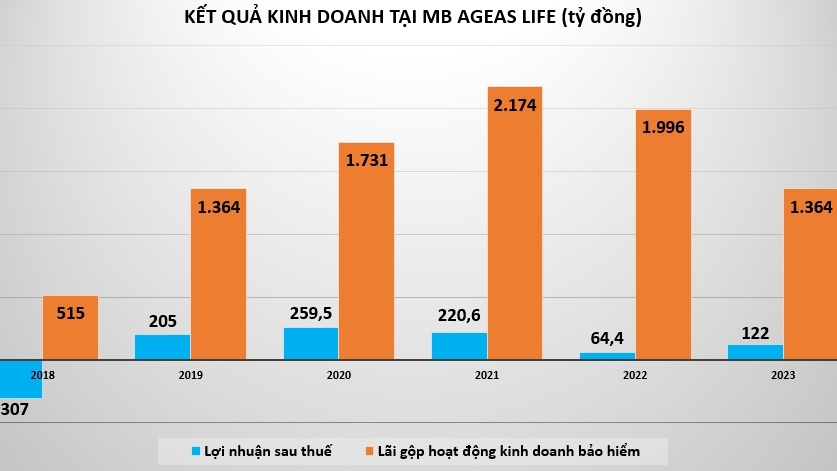

MB Ageas Life: Doanh thu bảo hiểm giảm nhưng vẫn lãi đậm nhờ hoạt động tài chính

-

Hỗ trợ lãi suất 2%: Kỳ vọng rất lớn, kết quả rất thấp

-

Phân bón Cà Mau đưa bà con nông dân “Tham quan nhà máy - Gặt hái mùa vàng”

-

Xuất khẩu hàng hóa dự báo sẽ bứt phá trong quý II và cả năm 2024

-

Bao lâu rồi bạn chưa nghỉ phép và tại sao phải "ngại"?

-

U23 Indonesia hạ Úc và "canh bạc triệu đô" của bóng đá Việt Nam

-

Dự báo thời tiết ngày 20/4/2024: Hà Nội đêm mưa, ngày nắng nóng dịp cuối tuần