Vì sao dòng tiền "né" cổ phiếu ngân hàng dù ở vùng giá thấp và kế hoạch lợi nhuận tăng mạnh năm 2023?

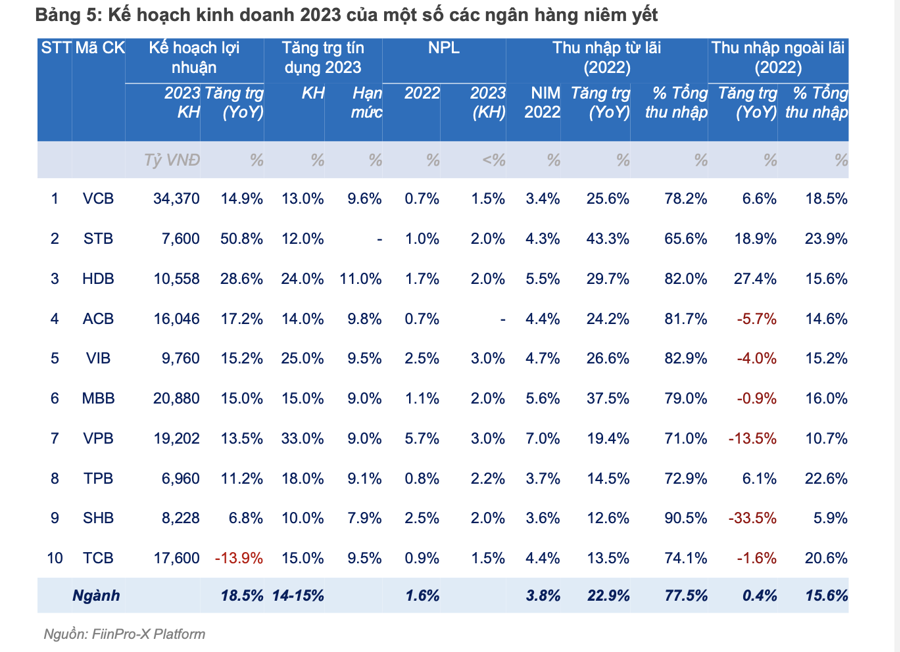

Trong báo cáo cập nhật ngành ngân hàng, FiinTrade cho rằng những diễn biến bất lợi gần đây trên thị trường trái phiếu doanh nghiệp và bất động sản chưa thực sự được phản ánh đầy đủ vào kết quả kinh doanh của các ngân hàng trong năm 2022. Nhìn lại năm 2022, lợi nhuận sau thuế của 27/27 Ngân hàng tiếp tục tăng cao +33,7%, chủ yếu nhờ tín dụng tăng mạnh (+14%) và biên lãi thuần (NIM) cải thiện nhẹ, nhưng không có đột biến so với kế hoạch được ĐHCĐ thông qua trước đó (+33%). Trong đó, khối NHTM quốc doanh đóng góp chính vào tăng trưởng chung của ngành nhờ tín dụng tăng cao, NIM cải thiện nhẹ và giảm trích lập dự phòng. Ngược lại, lợi nhuận sau thuế của các NHTM tư nhân tăng chậm lại đáng kể so với năm 2021 bởi NIM có xu hướng tăng chậm lại do tăng trưởng tín dụng kém khả quan trong bối cảnh rủi ro nợ xấu tăng cao.

Cho cả năm 2023, theo đánh giá của FiinTrade, triển vọng lợi nhuận của ngành ngân hàng đang chịu ảnh hưởng bởi 3 yếu tố, bao gồm: Thu nhập từ lãi dự kiến kém đi vì do tín dụng tăng thấp và NIM khó có thể tăng do cạnh tranh cho vay các nhóm khách hàng tốt. Thứ hai, thu nhập từ hoạt động khác (chủ yếu là hoạt động bán chéo bảo hiểm) tăng thấp. Thứ ba, áp lực trích lập dự phòng tăng lên khi chất lượng tài sản suy yếu do hệ lụy từ những diễn biến bất lợi trên thị trường bất động sản và trái phiếu doanh nghiệp.

Năm 2023, ngoại trừ TCB, các ngân hàng đặt kế hoạch lợi nhuận sau thuế duy trì tăng, nhưng có sự phân hóa rõ rệt. Cụ thể, STB và HDB là 2 ngân hàng đặt kế hoạch lợi nhuận tăng trưởng cao nhờ các câu chuyện riêng. STB lên kế hoạch lợi nhuận sau thuế +50,8% với kỳ vọng NIM cải thiện và không còn phải trích lãi dự thu theo đề án tái cấu trúc (dự kiến sẽ hoàn thành trong năm nay). HDB dự kiến lợi nhuận sau thuế tăng 28,6% với kỳ vọng đẩy mạnh tăng trưởng tín dụng sau khi tham gia tiếp nhận các tổ chức tín dụng yếu kém. TCB hiện là ngân hàng duy nhất đặt kế hoạch lợi nhuận sau thuế 2023 giảm 13,9%. Một số ngân hàng đặt mục tiêu tăng trưởng lợi nhuận từ 10 – 20% với tăng trưởng tín dụng chậm lại và NIM duy trì hay thậm chí giảm.

Cổ phiếu nhóm ngân hàng tăng giá nhờ định giá tăng. P/B toàn ngành Ngân hàng hiện ở mức 15x, tăng +13% so với giữa tháng 11/2022 và +3,4% so với đầu năm 2023, và đây là yếu tố tác động chính kéo chỉ số giá chung của ngành tăng điểm, lần lượt là +18% và +8,1%. Giá của hầu hết các cổ phiếu ngân hàng đáng chú ý đã tăng mạnh nhờ kỳ vọng tăng trưởng cao trong năm 2023 (bao gồm STB, HDB, VCB), có câu chuyện bán vốn cho đối tác chiến lược (VPB) hay gián tiếp hưởng lợi từ các chính sách gần đây của Chính phủ nhằm tháo gỡ các nút thắt trên thị trường bất động sản và trái phiếu doanh nghiệp (ví dụ như TCB, MBB). Tuy nhiên, những lo ngại về chất lượng tài sản suy yếu do hệ lụy từ thị trường bất động sản và trái phiếu doanh nghiệp trầm lắng khiến dòng tiền đang “e dè” với cổ phiếu Ngân hàng.

Thống kê của Vietstock cho thấy chỉ số giá cổ phiếu ngành ngân hàng tăng trưởng 33% trong năm qua, vượt trội hơn nhiều so với VN-Index (tăng gần 7,8%) và HNX-Index (giảm gần 0,2%). Chỉ số này chỉ được tính dựa trên các ngân hàng niêm yết trên HNX và HOSE (vì trên sàn UPCoM biến động giá lớn). Tuy nhiên, nếu chỉ dùng con số này để đánh giá xu hướng cổ phiếu ngân hàng trong năm qua thì có vẻ quá lạc quan, vì chỉ số này được "thúc đẩy" bởi cổ phiếu của bộ đôi Vietcombank và BIDV (2 ngân hàng có giá trị vốn hóa rất lớn). Có thể thấy, cổ phiếu VCB và BID đã tăng giá “vùn vụt” trong năm qua. Cụ thể, thị giá VCB tăng 71,2% so với hồi cuối năm trước lên đến 91.600 đồng/cổ phiếu; trong khi BID cũng tăng 37,8%, lên mức 46.150 đồng/cổ phiếu.

Sở dĩ 2 cổ phiếu này tăng giá mạnh trong năm qua nhờ những thương vụ gọi vốn ngoại, như BIDV thu về khoảng 20.200 tỉ đồng nhờ bán 15% cổ phần cho Keb Hana Bank, hay Vietcombank phát hành thêm cho nhà đầu tư GIC. Riêng Vietcombank cũng ghi nhiều dấu ấn nhờ quy mô lợi nhuận liên tục phá kỷ lục, cùng nhiều nhận định "khen ngợi" từ các công ty chứng khoán lẫn quỹ đầu tư. Tuy nhiên, loại trừ 2 cổ phiếu này ra thì gần như thị giá cổ phiếu khác lại diễn biến trái chiều nhau.

Trong khi đó, ở nhóm cổ phiếu tăng giá thì mức tăng cũng không lớn, chẳng hạn như cổ phiếu VPBank (tăng nhẹ 3,1%), tương tự với TPBank (5,5%), Ngân hàng Quân Đội (7,5%) hay Vietinbank (10%). Chỉ có trường hợp của Eximbank là đáng chú ý, khi bất ngờ tăng mạnh với mức tăng 27,1%, lên mức 17.800 đồng/cổ phiếu. Với nhóm cổ phiếu trên sàn UPCoM, giảm mạnh nhất phải kể đến Ngân hàng LienVietPostBank (giảm 15,4%, về mức 7.700 đồng/cổ phiếu), Ngân hàng Bắc Á (giảm 12,1%, về mức 18.100 đồng/cổ phiếu). Riêng cổ phiếu Ngân hàng Kiên Long lại tăng mạnh 37,4%, lên mức 12.500 đồng/cổ phiếu.

|

|

Thị giá cổ phiếu không song hành cùng kết quả kinh doanh là điều thường thấy ở nhóm cổ phiếu ngân hàng trong năm qua |

Trong năm qua, giá cổ phiếu giảm cũng khiến các lãnh đạo nhà băng đau đầu. Hàng loạt các chương trình mua vào cổ phiếu quỹ để “trợ” giá cổ phiếu được đưa ra. Chẳng hạn như giữa tháng 10-2019, VPBank mua vào 24,7 triệu cổ phiếu quỹ (tương đương 49,5% cổ phiếu đăng ký mua trước đó), hay HDBank vào đầu tháng 12 cho biết chi hơn nghìn tỉ đồng để mua lại hơn 49 triệu cổ phiếu quỹ trong thời gian tới. Trước đó, vào tháng 6-2019, TPBank hoàn tất mua lại 24 triệu cổ phiếu, nâng số lượng cổ phiếu quĩ lên hơn 30 triệu cổ phiếu, tương đương 3,5% vốn điều lệ. Vào cuối quí I-2019, Ngân hàng Quân Đội (MB) cũng đã mua hơn 47 triệu cổ phiếu trong tổng số 108 triệu đơn vị đăng ký.

Mặc dù phải chi đến cả trăm tỉ đến nghìn tỉ đồng để mua lại cổ phiếu quỹ, nhưng hầu hết các lãnh đạo ngân hàng đều đánh giá đây là bước đi phù hợp vì giá cổ phiếu trên thị trường không phản ánh đúng tiềm năng tăng trưởng của ngân hàng. Thêm nữa, việc nắm giữ cổ phiếu quỹ trong vùng giá thấp còn được đánh giá là khoản đầu tư của ngân hàng trong tương lai.

|

|

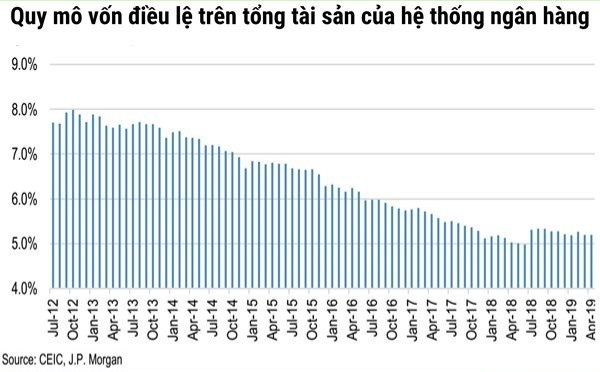

Lợi nhuận tăng cao hỗ trợ các ngân hàng tăng vốn tích lũy. Nguồn: JP Morgan. |

Theo đó, hàng loạt các ngân hàng được giao dịch với chỉ số P/E (chỉ số giá cổ phiếu trên thu nhập làm ra của doanh nghiệp) đều dưới 10, cá biệt có ngân hàng chỉ khoảng 6-7 điểm, trong khi P/E chung của thị trường là khoảng 15,5. Tuy nhiên, nếu nhìn về bức tranh tổng thể hơn thì cổ phiếu ngân hàng đang có xu hướng hồi phục mạnh mẽ, theo báo cáo công bố đầu tháng 11 vừa qua về cổ phiếu ngân hàng Việt Nam của Bộ phận Nghiên cứu chứng khoán châu Á – Thái Bình Dương (JP Morgan). “Giá cổ phiếu ngân hàng Việt Nam có xu hướng phục hồi trong năm nay trên đà thu nhập mạnh mẽ”, báo cáo của JP Morgan nhận định.

Đức Tú

tapchiketoankiemtoan.vn

-

Dự báo thời tiết ngày 5/8: Hà Nội và các khu vực trên cả nước

-

Đè bẹp Indonesia 3-0, tuyển Việt Nam rộng cửa bảo vệ ngôi vương ASEAN Cup tại Mỹ Đình

-

50 năm Vinamilk: bền bỉ chăm sóc nền tảng cho thế hệ Việt Nam tương lai

-

AC Milan đấu Inter Milan: Thử thách chiến thuật cực đại cho Ruben Amorim tại Perth

- Chứng khoán Dầu khí (PSI) bị phạt 125 triệu đồng vì để khách hàng giao dịch ký quỹ vượt sức mua

- Thị trường khởi sắc, nhiều mã chứng khoán tăng giá gấp đôi

- F88 chính thức trở thành công ty đại chúng

- Loạt các công ty Chứng khoán và quản lý quỹ bị xử phạt

- 10 sự kiện chứng khoán nổi bật năm 2024

- 8 nhiệm vụ trọng tâm của ngành chứng khoán năm 2025

- Cổ phiếu BSR của CTCP Lọc - Hóa dầu Bình Sơn ngược dòng tăng mạnh

- Tỷ giá hạ nhiệt, vì sao chứng khoán Việt chưa thể bứt phá?

- Cẩn trọng trước chào mời tham gia diễn đàn, hội nhóm đầu tư chứng khoán

- Vinamilk sắp chi 4.900 tỷ đồng trả cổ tức cho cổ đông, ai nhận nhiều nhất?

- Từ 1/10, giao dịch chứng khoán online phải có CCCD gắn chip

-

Chung cư cũ "hạ nhiệt", người bán xuống thang

-

Cán bộ, công chức được nghỉ 5 ngày liên tục dịp Quốc khánh 2/9 năm 2026

-

Phân Bón Cà Mau cùng hành trình "Thắp sáng đường quê"

-

"Người nhện: Khởi đầu mới" nhận được đánh giá tích cực

-

PVFCCo - Phú Mỹ khánh thành Hệ thống băng tải phân bón công suất 55 tấn/giờ

-

Ronaldo tổ chức ‘đám cưới cổ tích’ với bạn gái tại nơi đặc biệt

-

Cuộc sống hiện tại của "bé Thảo" phim "Phía trước là bầu trời"

-

Sau ‘Mưa đỏ’, nhiều diễn viên liên tiếp góp mặt ở dự án mới

-

Khám phá 10 bãi biển đẹp nhất Việt Nam theo gợi ý của Lonely Planet